zweifelhafte (dubiose) Forderungen • Definition Gabler Wirtschaftslexikon

Es gibt viel zu regeln und Einiges zu beachten. Der Autor Ulf Matzen will mit diesem Nachschlagewerk Vermieter über Ihre Rechte aufklären und dabei helfen, ein einträgliches Mietverhältnis mit klaren Verhältnissen zu schaffen.

Film 67 Zweifelhafte Forderungen YouTube

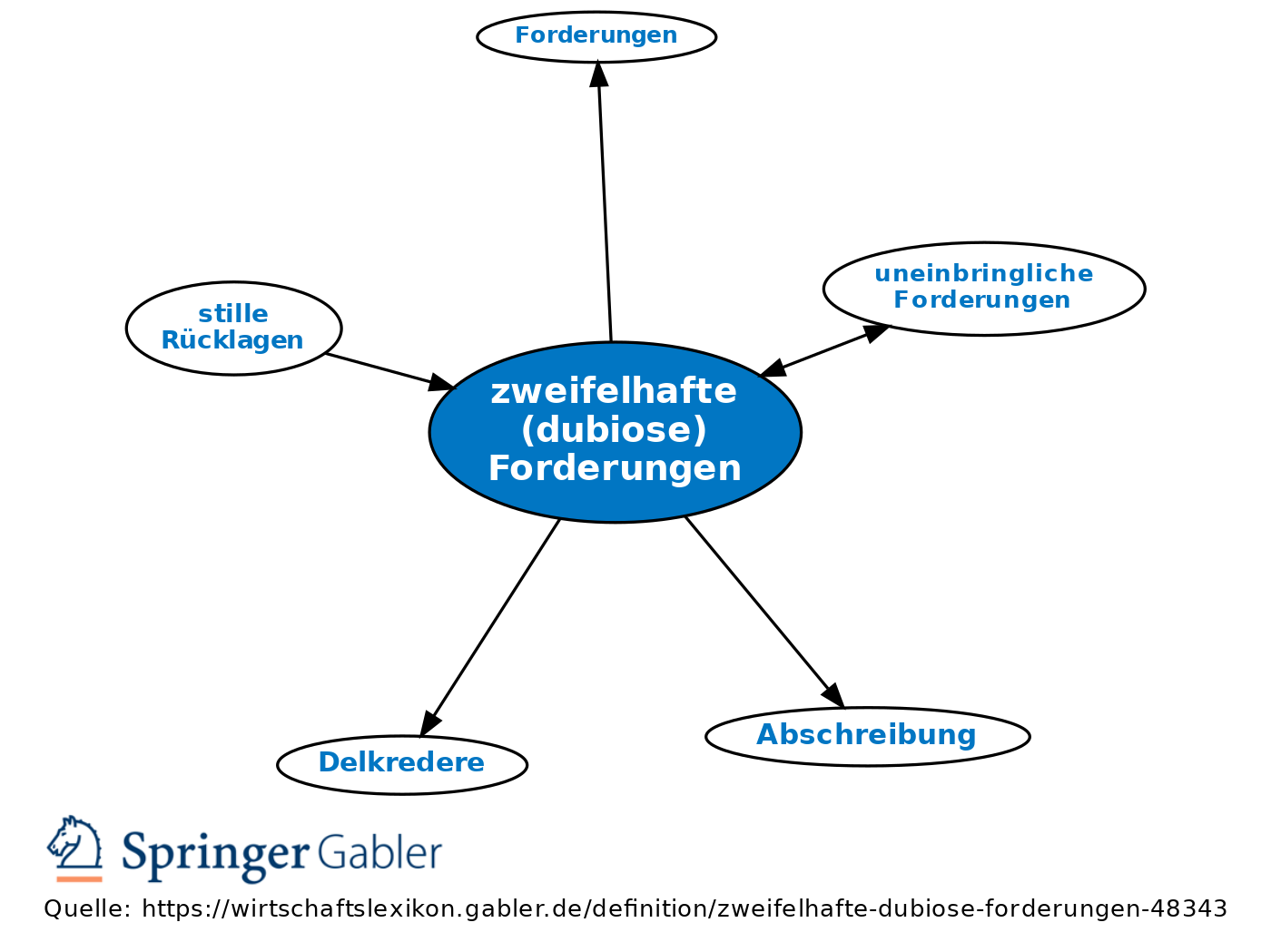

Zweifelhafte Forderungen (Dubiose) sind Forderungen, die wahrscheinlich nur zu einem unter dem Nennbetrag liegenden Wert beglichen werden. Sie dürfen nur mit dem wahrscheinlichen Wert ausgewiesen werden. Der Unterschied zwischen dem Nennbetrag und dem wahrscheinlichen Wert ist durch Abschreibung zu berücksichtigen. Rz. 56

Bewertung von Forderungen 2 Einzelwertberichtigung YouTube

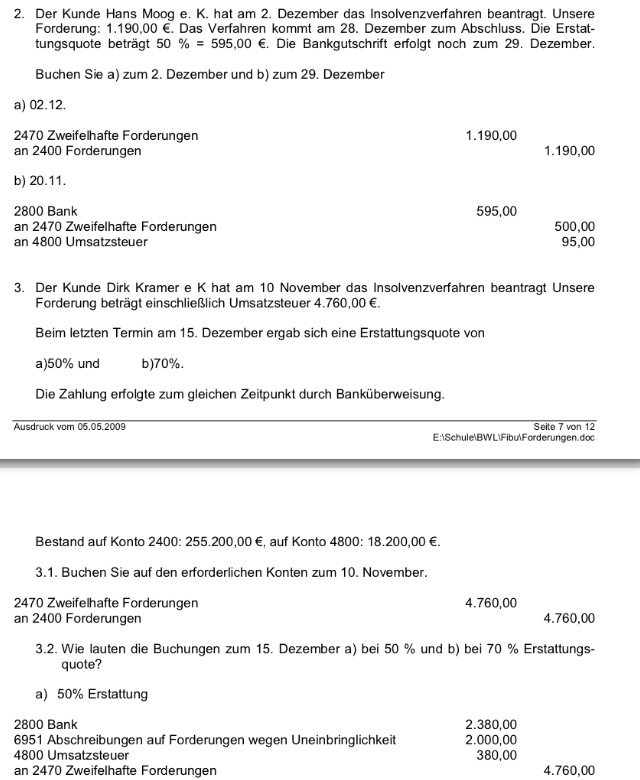

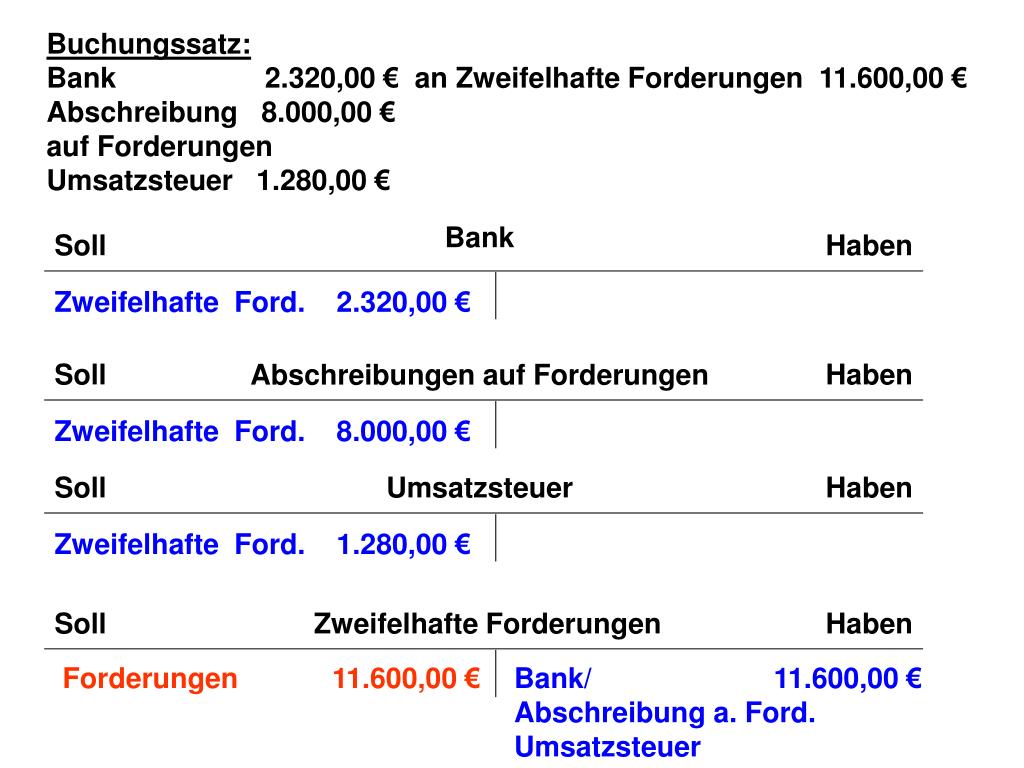

Er bucht diese auf das Konto "Zweifelhafte Forderungen". Sodann schreibt er diese Forderung im Rahmen einer Einzelwertberichtigung ab. Weil der 20 %ige Forderungsausfall noch nicht endgültig feststeht, darf Hans Groß die Umsatzsteuer nicht berichtigen. Buchungsvorschlag: Direkte Abschreibung Folge:

Buchungssätze zweifelhafte Forderung und einzelwertberichtigung (Rechnungswesen, zweifelhafte

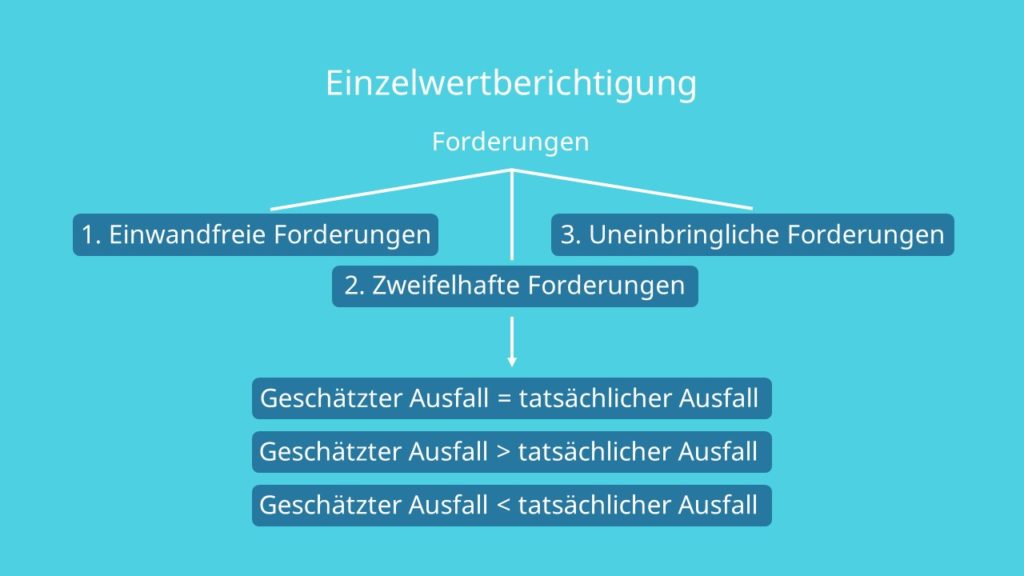

Die Einzelwertberichtigung (EWB) ist eine Methode in der Buchhaltung, um Berichtigungen aufgrund zweifelhafter Forderungen durchzuführen. Erkannte Ausfallrisiken von Forderungen aus Lieferungen und Leistungen müssen dabei in der Bilanz berücksichtigt werden. Das Verfahren der Einzelwertberichtigung wird also genutzt, um Forderungen neu zu bewerten.

1. Buchhaltung für Kaufleute Zweifelhafte Forderungen YouTube

Forderungen, die ein Unternehmen gegenüber einem Gläubiger hat, werden als zweifelhafte Forderungen angesehen, wenn unsicher ist, ob diese Forderung vom Gläubiger beglichen wird oder nicht. Mögliche Anhaltspunkte, die dafür sprechen, dass es sich bei einer Forderung um eine zweifelhafte (dubiose) Forderung handelt, sind ein längerer Zahlungsverzug des Gläubigers, ein Widerspruch des.

Einzelwertberichtigung (EWB) Erklärung mit Beispiel · [mit Video]

Zweifelhafte Forderungen sind Forderungen, die einem gewissen Zahlungsausfallrisiko seitens des Schuldners unterstehen. Dies ist zum Beispiel der Fall, wenn: Ihr Kunde trotz Mahnungen nicht zahlt Ihr Kunde das Insolvenzverfahren beantragt hat Schecks nicht einlösbar sind Wichtig Bei Buchung von Forderungen gilt striktes Niederstwertprinzip!

Buchhaltung Zweifelhafte Forderungen buchen

Zweifelhafte Forderungen in der Bilanz Wenn ein Unternehmen einen Zahlungsanspruch gegenüber einem Kunden hat, dann ist dies in der Bilanz als Forderung zu buchen. Die Forderungen finden sich auf der Aktivseite der Bilanz im Umlaufvermögen (vgl. § 266 Handelsgesetzbuch).

Zweifelhafte Forderung buchen einfach erklärt mit Beispiel YouTube

Zweifelhafte Forderungen Zweifelhafte Forderungen liegen vor, wenn sich der Zahlungseingang erkennbar als unsicher erweist und diese nicht nur mit einem latenten Ausfallrisiko behaftet sind. Gründe hierfür können sein: Zahlungsverzug seitens des Kunden, Kunde verweigert die Zahlung wegen Mängeln,

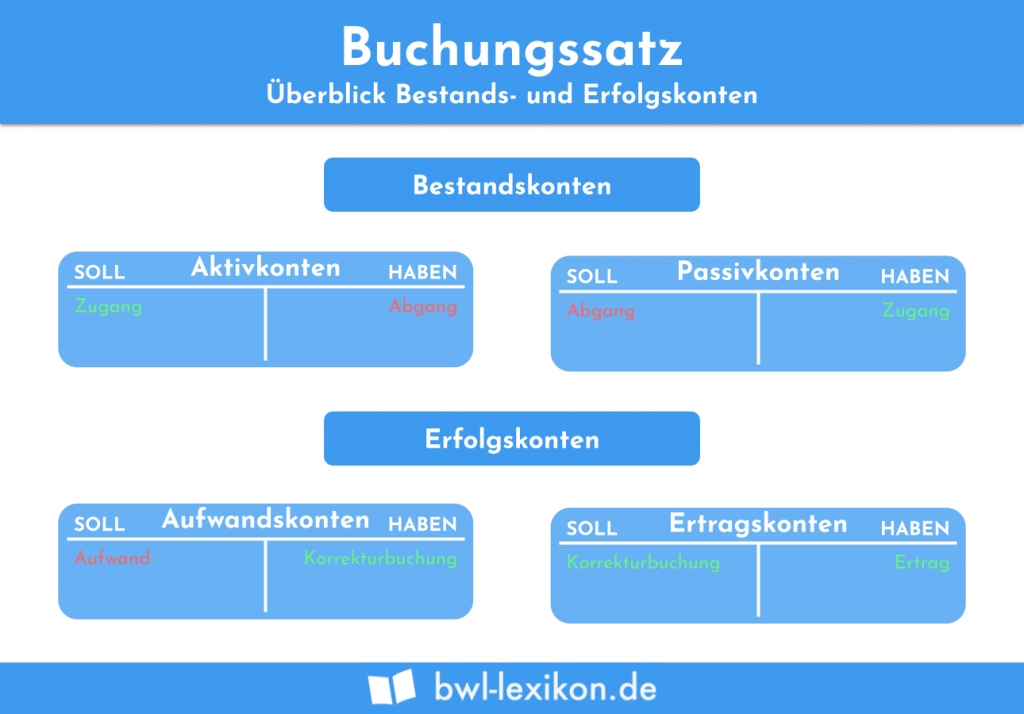

Buchungssatz » Definition, Erklärung & Beispiele + Übungsfragen

Forderungen zu buchen ist ein alltäglicher Vorgang in vielen Unternehmen. Oftmals müssen jedoch Sonderfälle beachtet werden, und vor allem Unternehmen, die eine Bilanz erstellen müssen, unterliegen strikten Regeln bei der Erfassung.. Zweifelhafte Forderung. Gehen wir davon aus, dass die Forderung zweifelhaft ist und rechnen damit, dass.

Bewertung von Forderungen 3 Pauschalwertberichtigung YouTube

Zweifelhafte Forderungen sind aufgrund vorliegender Indizien durchaus risikobehaftet. Uneinbringliche Forderungen sind praktisch nicht mehr einzuholen. Selbstverständlich ist jedes Unternehmen daran interessiert, nur einwandfreie Forderungen in den Büchern zu haben. Doch es kann viele Gründe geben, weshalb es zu einem Forderungsausfall kommt.

1a. Buchhaltung für Kaufleute Zweifelhafte Forderungen Lösungsfilm YouTube

1.2.1 Zweifelhafte Forderungen Forderungen können aus verschiedenen Anlässen heraus zweifelhaft werden, darunter: Der Kunde zahlt nicht, trotz mehrfacher Mahnungen oder eines begonnenen Mahnverfahrens. Der Kunde hat Mängel reklamiert und es könnte sein, dass zumindest ein Teil der Forderung ausfällt.

PPT Wertberichtigungen auf Forderungen PowerPoint Presentation, free download ID3427790

Buchung von zweifelhaften Forderungen Home » Buchungen » Buchung von zweifelhaften Forderungen Forderungen können als zweifelhaft eingestuft werden, wenn Höhe und Eingang der Zahlung ungewiss ist. Gründe dafür können beispielsweise eine Insolvenz des Kunden oder fehlender Zahlungseingang trotz Mahnung sein.

Buchhaltung Zweifelhafte Forderungen buchen Buchhaltung, Buchhaltung lernen, Lohnbuchhaltung

Über Forderungen schwebt stets das Damoklesschwert der Zahlungsunfähigkeit des Kunden. Mit anderen Worten: Bei der Bewertung der Forderungen ist das strenge Niederstwertprinzip zu berücksichtigen.

Einzelwertberichtigung (EWB) Erklärung mit Beispiel · [mit Video]

Ist zum Zeitpunkt der Bilanzerstellung bekannt, dass eine Darlehensforderung wegen Insolvenzeröffnung uneinbringlich ist, muss aufgrund objektiver Umstände mit einem vollständigen Ausfall der Forderung gerechnet werden, zumal wenn bereits vorher eine eidesstattliche Versicherung abgegeben wurde und bekannt ist, dass sich die bereits bei Beginn d.

Zweifelhafte Forderungen buchen Grundkurs Buchhaltung mit Informationen & Beispielen zu

Zweifelhafte Forderung: Definition & Überblick 14. Februar 2023 Helena Loos Credit Management für Buchhalter 7 Min. Wie entstehen zweifelhafte Forderungen? Der Umgang mit ungeplanten Zahlungsausfällen gehört für viele Unternehmen praktisch zum Geschäftsalltag.

Bewertung von Forderungen Grundlagen Uneinbringliche Zweifelhafte Sichere Forderungen (FOS BOS

1. Was sind zweifelhafte Forderungen? Eine zweifelhafte Forderung liegt vor, wenn das Ausfallrisiko einer Forderung sehr hoch ist und sich der Zahlungseingang als unsicher erweist. Dies kann beispielsweise der Fall sein, wenn Ihr Kunde oder Geschäftspartner Insolvenz anmelden muss.